Pemerintah telah memberlakukan Peraturan Menteri Keuangan (PMK) Nomor 28 Tahun 2024 tentang Fasilitas Perpajakan dan Kepabeanan di Ibu Kota Nusantara (IKN) mulai 16 Mei 2024. Salah satu fasilitas yang diatur adalah pemberian Pajak Penghasilan (PPh) Final 0% bagi UMKM yang berusaha di IKN, asalkan sesuai dengan syarat yang telah ditentukan dalam PMK ini. UMKM dapat menikmati fasilitas tersebut sejak disetujui permohonannya untuk memakai PPh final tarif 0% ini sampai dengan tahun 2035.

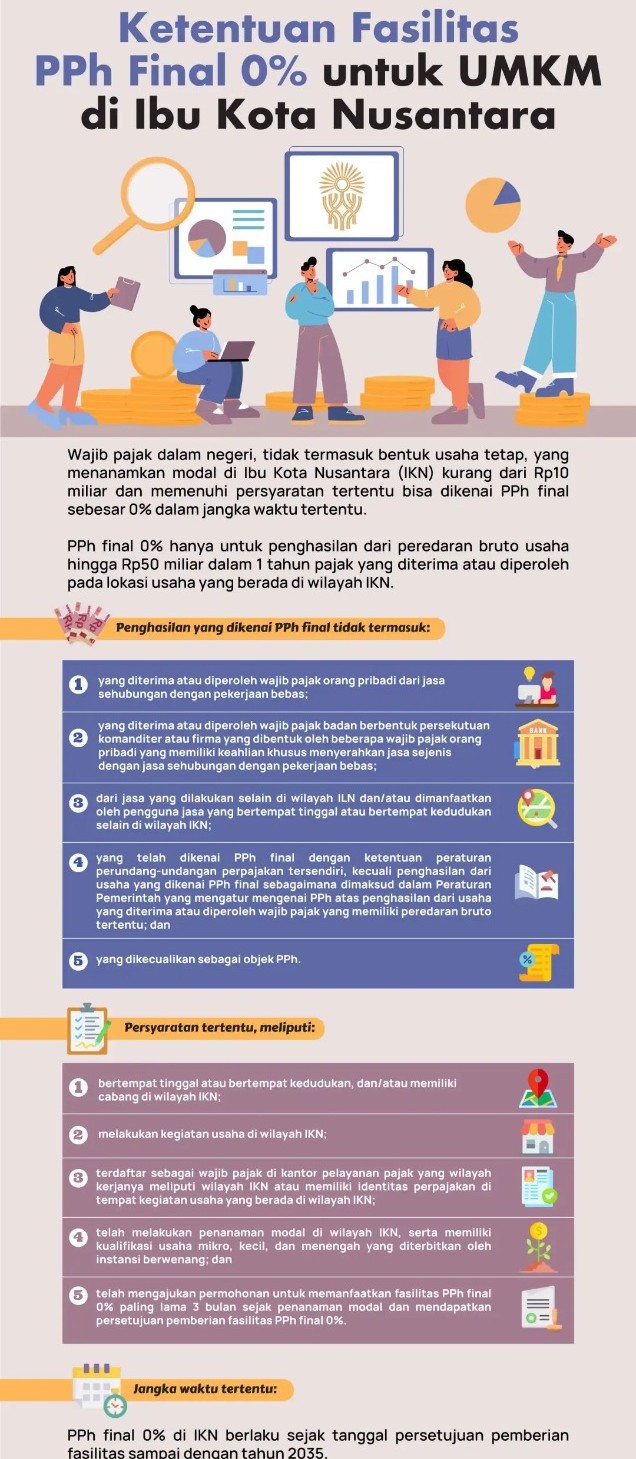

Secara umum, UMKM di Indonesia mendapatkan fasilitas PPh tarif 0% untuk omzet di bawah 500 juta rupiah per tahun. Sedangkan di IKN batasan omzetnya jauh lebih besar. Kriteria UMKM yang dapat menggunakan fasilitas ini adalah Wajib Pajak (WP) dalam negeri yang melakukan Penanaman Modal di IKN dengan nilai kurang dari 10 miliar rupiah dan memenuhi persyaratan tertentu.

PPh final 0% ini dikenakan atas penghasilan dari peredaran usaha (omzet) sampai dengan 50 miliar rupiah dalam satu Tahun Pajak di IKN. Penghasilan bruto yang dimaksud berupa penghasilan dari kegiatan industri, maupun penyerahan barang dan/ atau jasa yang dilakukan di wilayah IKN. Jika Wajib Pajak memiliki lebih dari 1 cabang di wilayah IKN, maka batasan penanaman modal usaha dan peredaran brutonya adalah jumlah penggabungan dari seluruh lokasi di IKN.

WP harus memenuhi persyaratan tertentu, sebagai berikut:

- Bertempat tinggal atau bertempat kedudukan atau punya cabang di wilayah IKN;

- Kegiatan usahanya dilakukan di wilayah IKN;

- Mendaftarkan diri sebagai WP di kantor pelayanan pajak (KPP) yang wilayah kerjanya meliputi wilayah IKN;

- Telah melakukan Penanaman Modal di wilayah IKN, terhitung sejak tanggal diterbitkannya Perizinan Berusaha oleh Sistem OSS, dan memiliki kualifikasi UMKM yang diterbitkan oleh instansi berwenang;

- Telah mengajukan permohonan pada laman DJP untuk memanfaatkan fasilitas PPh final dengan tarif 0% paling lama 3 bulan sejak Penanaman Modal tersebut di atas dilakukan dan mendapatkan persetujuan pemberian fasilitas PPh final tersebut. WP dapat menggunakan format formulir permohonan penggunaan fasilitas pada Lampiran PMK 28 Tahun 2024.

Atas permohonan WP tersebut, DJP akan melakukan penelitian atas pemanfaatan fasilitas apakah telah memenuhi kriteria dan persyaratan di atas, serta meninjau apakah WP telah menyampaikan surat pemberitahuan (SPT) tahunan PPh untuk dua tahun pajak terakhir. Penelitian dilakukan paling lama satu hari kerja saja.

WP yang menggunakan fasilitas ini wajib menyampaikan SPT masa unifikasi, SPT tahunan dan laporan realisasi pemanfaatan fasilitas PPh melalui laman DJP. Jika sudah tidak sesuai dengan syarat di atas, maka DJP dapat membatalkan atau mencabut surat persetujuannya.

Di IKN, UMKM diberikan ruang lebih luas untuk berkembang. Termasuk insentif PPN tidak dipungut di IKN yang belum menjadi pembahasan dalam artikel ini. Peluang mendapatkan penghasilan tanpa dipungut pajak di IKN diharapkan dapat mendorong UMKM naik kelas di wilayah perekonomian baru.

Fransiska Yansye, Penyuluh Pajak

*) Artikel ini adalah pendapat pribadi penulis, bukan cerminan sikap instansi tempat penulis bekerja